자유게시판

Hot 게시글은 조회수1000 or 추천수10 or 댓글25 이상 게시물을 최근순으로 최대4개까지 출력됩니다. (타 게시판 동일)로렉스코리아 CS 센터, 스와치코리아 CS 센터 등의 개인 사업자가 아닌 공식 법인으로 되어있는 CS 센터는

국내/해외스템핑 상관없이 AS를 진행해주며, 해외 AS 진행에도 세금 문제를 걱정할 필요가 없습니다.

그러나, 국내에 공식 CS 센터가 없는 PP, AP, 바쉐론, 랑에 네 하이엔드 브랜드들에 대해

해외스템핑 해외 AS 관련해서 이야기가 조금씩 나옵니다.

- 해외스템핑 해외AS접수 시 "개별소비세면세용도물품증명서"를 요구하며, 해당 증명서가 없을 시 해외스템핑 해외AS를 거부하는 일

1. PP, ??? (전 피스, 스위스 본사 오버홀 진행)

2. AP, "개별소비세면세용도물품증명서" 요구 (Cal. 3120 국내 오버홀 가능, Cal. 2121-점보 해외 오버홀 진행)

3. 바쉐론, "개별소비세면세용도물품증명서" 요구 (4500V 무브먼트 국내 오버홀 가능, 하이 컴플리케이션 해외 오버홀 진행)

4. 랑에, "개별소비세면세용도물품증명서" 요구 (저먼실버 특성상, 전 피스 모두 해외 오버홀 진행)

국내에서

PP는 우림FMG 와 명보사에서 리테일러 개념으로 피스 판매를,

AP는 일본 지사 아래 스타일리더에서 리테일러 개념으로 피스를 판매를,

바쉐론, 랑에는 홍콩 지사 아래 공식 부티크 개념으로 피스를 판매하고 있습니다.

*참고사항: PP는 부티크 개념 없이 살롱 세곳 이외에 전부 리테일러만 존재, AP와 바쉐론 및 랑에는 지사 아래 부티크와 리테일러 두 가지로 판매점 구분됩니다.

즉, 국내 하이엔드 브랜드들은

수입사를 통한 리테일 혹은 해외 지사 아래 부티크 중심의 운영 + 국내 공식 CS 센터의 부재

이 두 가지와 함께 고비율의 국내 TAX 에 대함 부담감으로,

해외스템핑 피스에 대한 해외 AS에 대해 민감하고 굉장히 보수적으로 대처할 수 밖에 없는 것도 사실입니다.

World Warranty 할지라도, 수입사를 통한 구입이 아닌 시계에 대해

자칫 민감할 수도 있는 관세 문제까지 떠안으면서 해외스템핑에 대해 AS 해주기가 난처한 입장입니다.

그럼에도, 해외AS 에 대한 수출입의 법적 문제가 없고 World Warranty 라면,

수입사는 구입 출처에 대해 국내/해외 구분 없이, 차별 없는 AS를 진행해줘야함은

리테일러를 맡은 수입사의 기본 소양일 것입니다.

해외 AS 시, 관세 발생 여부에 대해 두 가지 이야기가 종종 많이 보입니다.

1) 해외스템핑은 해외AS 후 재수입 시 관세가 랜덤으로 부여될 수 있음

2) 5년이 지나면 관세 부과 대상에서 제외됨

상기 두 가지 이야기 중 맞는 부분도 있고, 틀린 부분도 있습니다.

정확하게 표현하면 다음과 같습니다.

1) (수출신고서-재수입목적용 반출 신고서를 작성안할 시) 해외스템핑은 해외AS 후 재수입 시 관세가 랜덤으로 부여될 수 있습니다.

관련 내용 근거는 아래 링크에 잘 정리해놨습니다.

https://www.timeforum.co.kr/index.php?mid=FreeBoard&search_target=nick_name&search_keyword=m.kris&document_srl=16254979

브랜드 측으로부터 해외AS 시 관세가 발생되었다고 이야기 전달 받으면, 브랜드 측에서 접수한 수출신고서 복사본 꼭 살펴보시길 바랍니다.

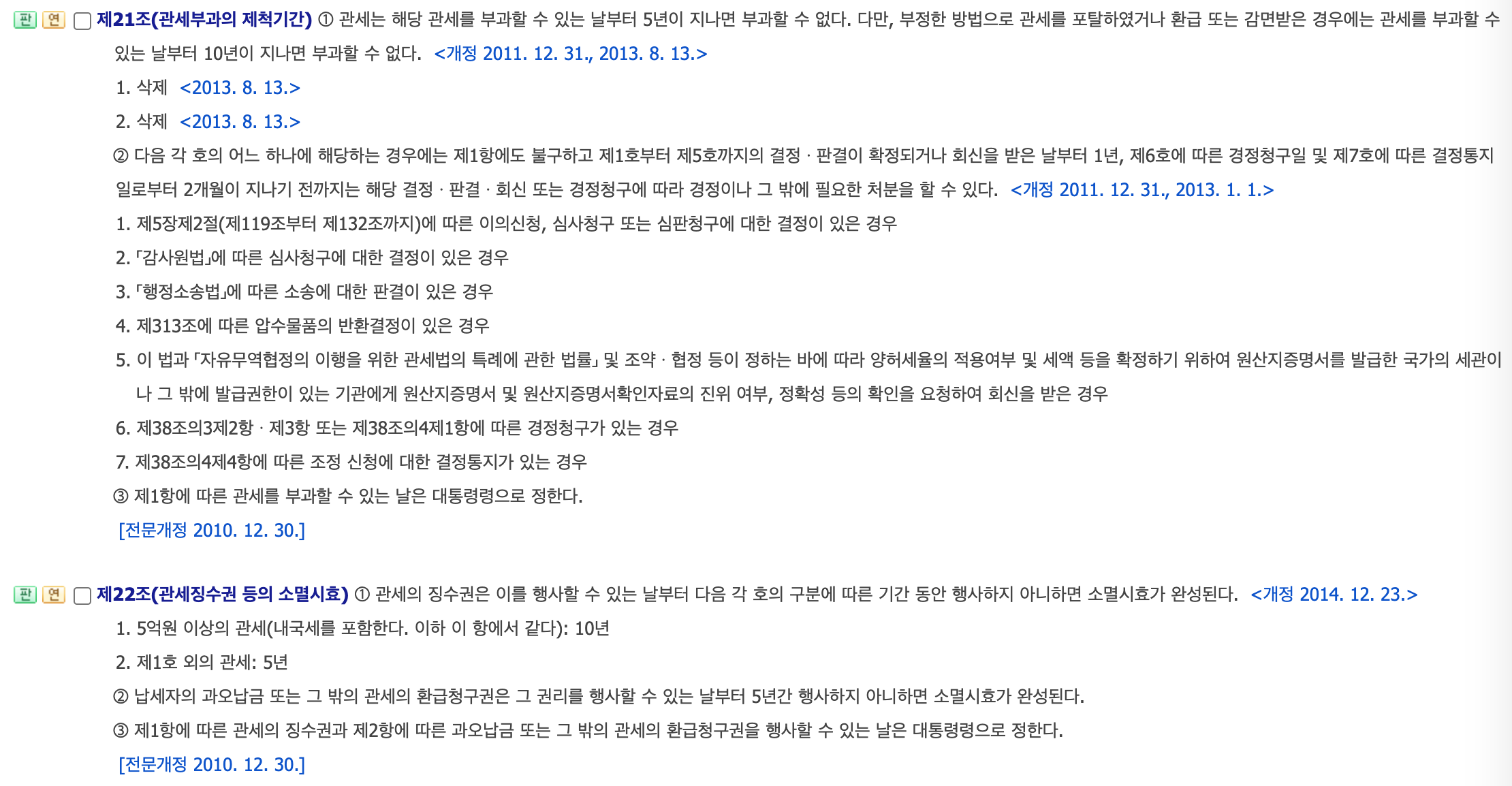

2) 보통 5년이 지나면 관세부과 대상에서 제외됩니다.

부정적인 방법이 명확하게 판별 될 경우, 관세 부과 기간은 10년입니다.

다만, 이 경우는 부정적인 방법을 관세청에서 입증해야 하는 것이기 때문에, 보통 5년으로 해석하면 되겠습니다.

관련 내용은 관세법 내용을 그대로 가져왔습니다.

추가로 1) 내용과 관련해서,

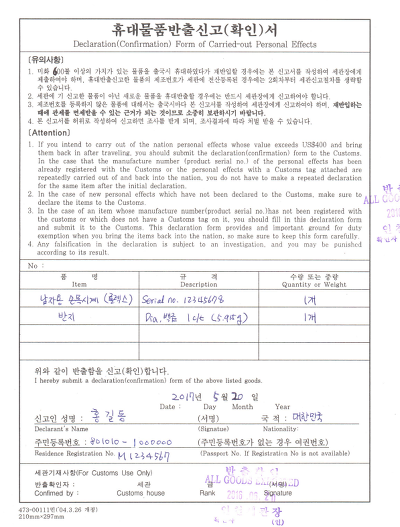

국내 반출 및 재수입으로 해외AS를 받기전, 해외여행 시 "휴대반출 신고서"를 한번 작성해두시는 것도 좋습니다.

시계(물품)당, 평생 단 한 번만 신고하면 국내에서 소지 사실이 법적으로 인정되기 때문에 1) 내용에 도움이 될 수 있습니다.

휴대반출신고서 작성은 아래 관세청 블로그에 잘 나와있습니다.

최초 입국장에 비행기 티켓 검사 후, 소지품 검사하기 전 (보통 줄 길게 기다리는 곳), 신고 데스크가 있습니다.

https://ecustoms.tistory.com/3914

종합해본다면 해외스템핑 해외AS 시,

A) 수리목적용 반출 및 재수입 서류 잘 작성하기

B) 보증서 날짜 혹은 생산년도 이래로, 5년 지난 시점에서의 오버홀

이 두 가지가 충족된다면, 관세에 대해서는 전혀 걱정하지 않으셔도 된다는 것입니다.

그렇다면, 생산된 지 5년이 지나지 않은 시계에 대한 궁금증이 있을 수 있습니다.

상기 이야기들이 다른 관점에서 보면, 2) 관세부과 제척기간에 있어

재반입 세금납부여부가 문제로 해석될 수 있는 여지는 있습니다.

"즉, 스템핑 날짜가 5년 경과하지 않은 해외AS 수리 시점에서의 과거 세금 납부 여부"에 대해서 입니다.

반면, 해외AS 시 재반입 때 수리비 이외 관세가 발생된다는 것은 납득할 수 없는 것도 사실입니다.

이 쟁점에 대해 "5년 경과하지 않은 시계에 대해 세금납부여부 증빙이 재반입 시점에서 요구되는 것" 적절한 사항 인지,

관련 사례와 관세청 및 관세사의 답변이 필요할 수 있음을 명시합니다.

어쨋든, A) 만 충족될지라도 수리목적으로 반출 및 재수입에 대한 관세 문제는 법적으로 해소되기에,

국내 수입사의 리테일러/부티크에서 국내/해외 스템핑 구분 없이 잘 처리해주길 바랍니다.

작성. 2021년 3월 22일

============================================================================================================

상기 글에 대해,

해외스템핑 밀수를 정당화하거나 용납하는 것이 아니며, "해외 수리 목적 재반입 세금"에 초점을 둔 글임을 다시 한번 명시 합니다.

해외스템핑 밀수와 해외 수리 목적 재반입 세금은 각각 다른 영역의 문제입니다.

PS: 댓글에 대한 답변은 달지 않도록 하겠습니다. 자세한 문의는 AS 접수처, 관세사 혹은 관세청에 문의하셔서 답변 얻으시길 바랍니다.